虽然今年大马交易所的航空股仍然下跌,但一些分析师转而看好该行业,因为马来西亚在 4 月重新开放边境后航空旅行需求急剧回升,提振了前景。 预计即将举行的第 15 届大选 (GE15) 也将提振客运量和机票价格,但幅度不大。

随着日本、台湾和香港的旅行限制放松,以及随着更多国家重新开放边境并进一步放宽限制,丰隆投资银行研究(HLIB Research)航空分析师 Daniel Wong 预计强劲的复苏趋势将持续,尤其是当中国重新开放,他预计到年底。

他对航空业给予“增持”评级,对CapA Bhd(CapA)和马来西亚机场控股有限公司(MAHB)给予“买入”建议,目标价(TP)分别为88仙和7.85令吉。

“MAHB 是预期强劲的航空旅行复苏的主要受益者,再加上 Covid-19 大流行期间实施的低成本结构和商业重置计划带来的收益,”Wong 在最近的一份报告中说。

他指出,大马机场控股即将在马来西亚运营和管理机场的新运营协议(OA)也将为机场运营商提供长期收益和现金流确定性。 此外,该公司将能够以有保证的投资回报率承诺长期机场开发资本支出(capex)计划,他说。

Wong 还喜欢 CapA,因为低成本航空公司 (LCC) 利用该地区不断增长的航空旅行需求,各国重新开放边境,航空燃料价格降至每桶 120 美元以下。 航油成本传统上约占航空公司总运营费用的 40% 至 45%。

“我们并不过分担心建立 [another new LCC] MYAirline 作为 CapA 具有强大的竞争优势——其长期的业绩记录、机队规模和地理分布。 此外,随着航空公司的定价变得更加理性,收益率目前处于更好的环境中,”他说。

然而,Wong 指出,CapA 的第 17 项业务指引 (PN17) 状态是影响柜台吸引力的主要风险。 “[CapA] 管理层有信心在不稀释资本的情况下解决问题。 此前曾强调,CapA 计划在美国上市亚航航空集团有限公司及其亚航超级应用部门。”

马银行投资银行 (Maybank IB) 航空分析师 Samuel Yin Shao Yang 在最近的一份报告中表示,CapA 和 MAHB 可能会受益于 GE15 对客运量和机票的影响。 “也就是说,我们预计 CapA 将比 MAHB 受益更多。 这是因为 CapA 的每段长度票价,即每飞行公里的票价,无论距离如何,基本上都是稳定的。”

他指出,随着选民返回他们的选区投票,GE 期间的客运量往往会上升。 “对于那些选区在沙巴和砂拉越的人来说尤其如此。

“对于 MAHB,2013 年 (GE13) 国内客运量增长 18%,2018 年 (GE14) 增长 3%。 CapA 方面,马来西亚亚航的客运量在 GE13 和 GE14 均增长了 11%。

“我们预计 GE15 将呈现出类似的趋势。 更让我们感兴趣的是,过去客运量的增长似乎是结构性的。 换句话说,客运量在大选后并没有缓解,而是稳定甚至继续增长。”

尹先生对马来西亚航空业持积极态度,他还指出,在以前的通用电气期间,机票价格有所增长,尽管这种情况并没有持续很长时间。 “可以肯定的是,我们认为这次 GE15 对马来西亚航空业的影响可能会减弱。 一方面,选民投票率可能没有第 13 届大选(84.8%)和第 14 届大选(82.3%)那么高。 第二,由于目前高昂的机票价格,选民可能会被劝阻不要飞往他们的选区,”他补充说。

“回顾历史,我们预计 GE15 将对客运量产生长期的积极影响,并对机票价格产生短期的积极影响。 更具体地说,我们预计 GE15 更青睐 CapA 而非 MAHB。 我们维持对 CapA 和 MAHB 的估计,前提是 CapA 的 2022 财年马来西亚客运量恢复至 2019 年水平的 50%,以及 MAHB 的 2022 财年马来西亚国内客运量恢复至 2019 年水平的 60%。”

MAG:动荡的全球经济形势至少会持续到 2023 年第三季度

马来西亚航空集团有限公司(MAG)的集团首席执行官伊扎姆伊斯梅尔船长表示,该航空集团的运力今年迄今已攀升至 2019 年水平的 76%(年初至今),并预计到今年年底将增加到 82%。

他说,MAG 的全部产能恢复取决于剩余的旅行限制,主要是在中国和北亚,预计到 2023 年第一季度将放宽。

“目前,我们的机队已全面部署,以履行马来西亚航空公司和萤火虫喷气式飞机在槟城以外的运营,”他在回复 The Edge 问题的电子邮件中说。

“我们运营的大部分航线(中国除外)的载客率表现都在稳步提升。 这在节日期间尤为突出,国内目的地(特别是马来西亚半岛到沙巴和砂拉越)的载客率健康。 我们看到巴厘岛、普吉岛、曼谷和雅加达等目的地以及伦敦、澳大利亚和印度等长途目的地的需求稳步增长,这些目的地的远期预订载客率也很健康,”他补充道。

与一些因人员配备问题而阻碍运营的航空公司不同,Izham 表示,好消息是 MAG 拥有足够的飞行员和机组人员,并且正在招募新的机组人员和一线员工,以解决自然减员问题,为 2024 年的增长做准备。

“作为这项工作的一部分,MAG 最近组织了首届 MAG 开放日,为支持航空和航空业务的各个业务部门提供多达 400 个工作机会。 我们在国内市场的大部分运力已经恢复到 MAG 内所有航空公司的大流行前水平,包括马来西亚航空公司、萤火虫和 MASwings,”他指出。

尽管该集团计划在 GE15 期间增加产能,但预计民意调查不会对其收入产生显着的增量影响。

“在被压抑的需求、运力受限以及燃料价格和外汇汇率、餐饮等原材料等因素的推动下,国际和国内市场的全球平均票价均有所上涨,导致销售成本显着增加在过去的三个季度。 包括马来西亚航空公司在内的航空公司必须经受住全球经济形势的波动,我们预计这种波动至少会持续到 2023 年第三季度末,”Izham 说。

国际航空运输协会估计,航空旅行可能需要到 2024 年才能完全恢复到大流行前的水平。

“与此同时,全球航空公司执行动态定价,根据需求和市场条件确定机票价格。 机票价格上涨的原因包括旺季需求增加、航班数量有限、服务类型有限、运营成本、航油价格飙升以及大流行后遗症导致的可用资源有限, ”他补充道。

航空股年初至今仍下跌

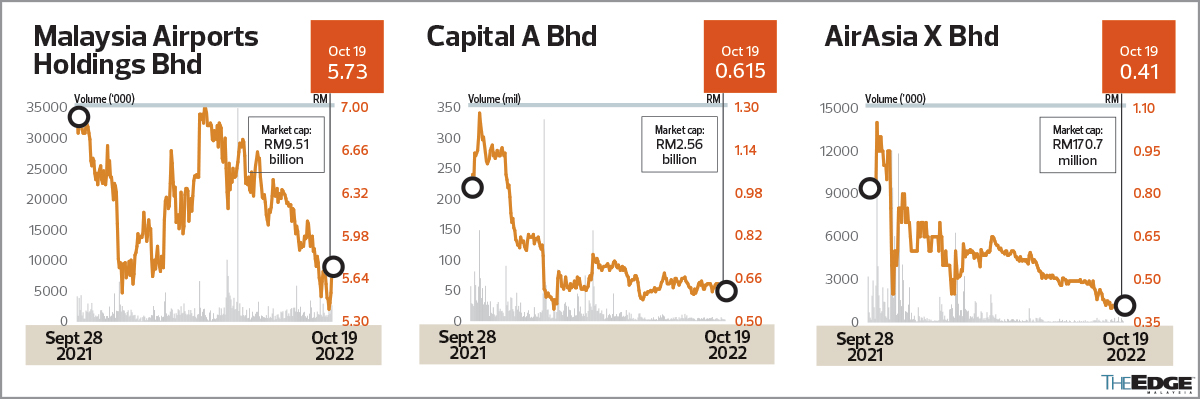

MAHB 的股价年初至今已下跌 4.02%。 除了少数例外,大多数分析师都看好该股。 彭博数据显示,在对 MAHB 的 19 项建议中,有 12 项“买入”和 7 项“持有”或“中性”评级。 分析师对该股的中位目标价为 7 令吉,这意味着较上周三的收盘价 5.73 令吉有 22% 的上涨潜力,使该公司的市值达到 95.1 亿令吉。

由于客运量和收入增加,大马机场控股在截至 6 月 30 日的六个月内成功将净亏损收窄至 1.6291 亿令吉,而一年前的净亏损为 4.4739 亿令吉。

HLIB Research 的 Wong 表示,MAHB 已指导每周计划的国际座位容量经历更强劲的上升趋势,到年底达到大流行前水平的约 60%(从 8 月的 41.4%),而国内座位容量预计将出现较慢的上升趋势,至到年底约为 75%(8 月为 66.4%)。

其他分析师并不乐观。 野村研究航空分析师 Ahmad Maghfur Usman 维持对 CapA 的“减持”呼吁,目标价为 40 仙。 艾哈迈德表示,CapA PN17 状态的不确定性令人担忧,他预计该集团将在 2022 财年净亏损 15 亿令吉,在 2023 财年净亏损 2.09 亿令吉,预计仅在 2024 财年盈利 2.04 亿令吉。

“该公司仍在制定其 PN17 规范化计划,需要在三个月内提交给监管机构。 提交后,该公司有四到六个月的时间来实施该计划,并要求在 2023 年第三季度之前显示盈利,这将是 2023 年 11 月的业绩报告月份,”他在 10 月 19 日的报告中写道。

在截至 6 月 30 日的 2022 财年 (1HFY2022) 的前六个月,由于燃料和维护成本增加,加上承认其泰国联营公司的损失。

艾哈迈德指出,CapA 在 8 月份运营了 108 架飞机,其中 160 架计划在年底前返回。 “每架飞机重新投入使用的成本约为 250,000 美元至 500,000 美元,在获得维护、维修和大修 (MRO) 插槽方面存在一些主要限制。 [Nevertheless,] 该集团40%的飞机被送往Capital A的MRO子公司Asia Digital Engineering,其定价比外部便宜约20%。

他说:“载客率正在迅速恢复并恢复到 84%,与大流行前的水平一致,菲律宾超过了 93%,”他补充说,该集团预计将在 2022 年第二季度通过债务融资进一步筹集 10 亿令吉.

在该集团于 2 月滑入 PN17 状态后,CapA 的股价年初至今已下跌 24.07%。 该股上周三收于 61.5 仙,估值为 25.6 亿令吉。 彭博数据显示,在覆盖 CapA 的 11 位分析师中,有 4 位“买入”,5 位“持有”或“中性”,还有 2 位“卖出”评级。 最乐观的分析师将 CapA 估值为每股 1.25 令吉,而最悲观的分析师则将其估值为每股 40 仙。

艾哈迈德喜欢 MAHB,并指出其推广包机以吸引新航空公司进入机场的提议已被政府接受并被纳入联邦预算。 它还计划开发新路线,这些路线有时会从私人路线发展为预定路线。

“到目前为止,马来西亚的客运量也恢复了 50%,而 [its wholly-owned Istanbul Sabiha Gökçen International Airport (ISG) in] 得益于更好的国际乘客数量(ISG 过去国内和国际乘客的比例为 60:40,现在为 50:50),土耳其已恢复到 Covid-19 之前水平的 100% 以上,”他说。

“目前正在与政府就新的 OA 进行谈判,该 OA 仍计划在 2H2022 之前完成。 尽管举行了选举,但对这方面的进展没有重大担忧。 MAHB 正在寻求政府在设定机场收费、资本支出外流和用户费用分摊等问题上更大的灵活性。”

涵盖亚航长程 (AAX) 的 PublicInvest Research 推荐该股票。 其航空分析师 Denny Oh 在柜台上有一个“跑赢大盘”的评级,目标价为 1.04 令吉。 AAX 的股价上周三收于 41 仙,使该航空公司的市值达到 1 亿 7007 万令吉。

Rakuten Trade 表示,MAHB、CapA 和 AAX 仍然是休闲和商务旅行复苏的主要受益者。

“这并不意味着航空业的问题已经结束。 航空公司目前面临的两个更大的问题是燃油价格——通常是仅次于劳动力的第二大支出——以及可能减缓改善速度的强势美元,”一位不愿透露姓名的分析师表示。 截至 6 月底,CapA 的 27.7 亿令吉借款中,超过一半是美元。

根据 HLIB Research 的 Wong 的说法,其经济学家预计到 2022 年底,令吉兑美元汇率将从 4.65(截至 10 月 18 日报告发表时)进一步恶化至 4.80。 “鉴于 40% 至 60% 的正常运营成本以美元计价,RM/USD 走弱总体上对航空公司(即 CapA 和 AAX)不利。 然而,航空燃油价格的下降抵消了令吉兑美元贬值的影响,”他说。

阅读更多